|

Un

système unique

Un

système unique

Le nouveau système est bien universel. Les

42 régimes vont voir converger leurs

règles (âge de départ, taux de cotisation,

etc.) sur une période de dix à quinze ans

afin d’aboutir à un régime unique. La

première génération concernée par le

nouveau régime est celle née en 1975 (à l’exception

de certains régimes spéciaux qui ont une

durée de transition plus longue). Les droits

seront calculés au prorata du temps passé

entre les deux systèmes. La génération née

en 2004 sera ainsi la première à avoir ses

droits calculés uniquement dans le nouveau

système.

|

|

|

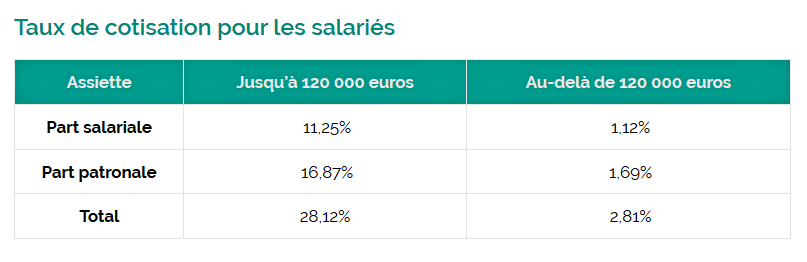

Une

cotisation identique

À terme, l’ensemble des actifs auront deux

cotisations : l’une de 25,31 %

(plafonné à 120 000 euros par

an) servant à calculer leur droit à pension,

l’autre de 2,81 % (sans plafond)

consacrée à des mesures de solidarité (les

droits familiaux, la pension de réversion, le

minimum contributif, etc.)Le taux global de

28,12% s’appliquerait sur une assiette

annuelle correspondant à environ trois fois

le plafond de la sécurité sociale (PASS),

soit 120 000 euros à peu près. Le cotisant

consacrerait 10% de ce taux de cotisation

(2,81%) au financement de la solidarité du

système et le reste (25,31%) pour l’acquisition

de points de retraite.

|

|